※この記事は、2014年12月11日に投稿されたものです。

今年10月、私と得意分野が真逆の、独身貴族謳歌中の友人Iが、ついに軽井沢でマンションを購入。

今年8月、この友人I、細かいことが大の苦手で、一足お先に持家ゲットしていた私に不安げな顔で、住宅ローンについて相談してきていた。「住宅ローン?フラット35?フラット35?」と「フラット35」を馬鹿の一つ覚えのように連呼していたので、

①フラット35だけが住宅ローンではない

②(彼女が資産運用が苦手だということを踏まえた上で)頭金多くして、短期間で少ない借入額にしておいた方がいいから、長期固定金利のフラット35は必要ないかも?

③贈与税非課税枠500万を親から贈与してもらうべし

④今、金利が低いから、固定ではなく、変動で良いかも?

⑤都内の銀行さんから借り入れると、余計な交通費とかかかるかもしれないから、地元の82銀行にGO!

⑥そんなに気に入ってるなら、フラット35も82銀行にあるはずだから、話を聞きに行くこと。どうしてもわからなければ、付き添うし、税理士に話を一緒に聞きに行くのもあり!

と話をしていた。もれなく、LINEのスタンプ上で、彼女は吐いてましたが、無事、変動金利で融資を受けることができ、今や一国一城の主(笑)一見、ガングロギャルで、とても稼いでいるようには見えないので、銀行さんも、恐る恐る彼女に年収を聞いてきたとか(笑)その後は、言われるがままに、あっちゅー間に手続きできたそうです。今では、彼女も自信をつけ、住宅ローンについて1時間は語れるそうです。中古物件購入については、彼女の方が私より説明できることでしょう。

我が家の場合は、9年前なので、事情も大分違ってきます。つなぎ融資の金利は2・5%、本融資(15年ローン)の金利は当初10年固定で2・1%でした。融資を受けてから、徐々に巷で金利が低くなったため、長期に借り換えて、その分を運用にまわした方がいいということも、わかってはいましたが、なんせリーマンショックで痛い目に遭って、昨今の株価の乱高下で、頭がくらくらになり、運用することほど、心臓に悪いことはない、と思ったため、その選択はあえてしませんでした。運用に自信がある方は、是非、長期で借入れて、運用頑張ってください!

また、当時、新生銀行や東京スター銀行に良い住宅ローン商品があったので、検討していましたが、諸経費が余分にかかりそうだったため、おとなしく地銀の82銀行からローンを組みました。今でも、SBIとか、新生は良さそうですが、軽井沢の場合はどうなのか、話をちゃんと聞いてから決められた方が良いかと思います。

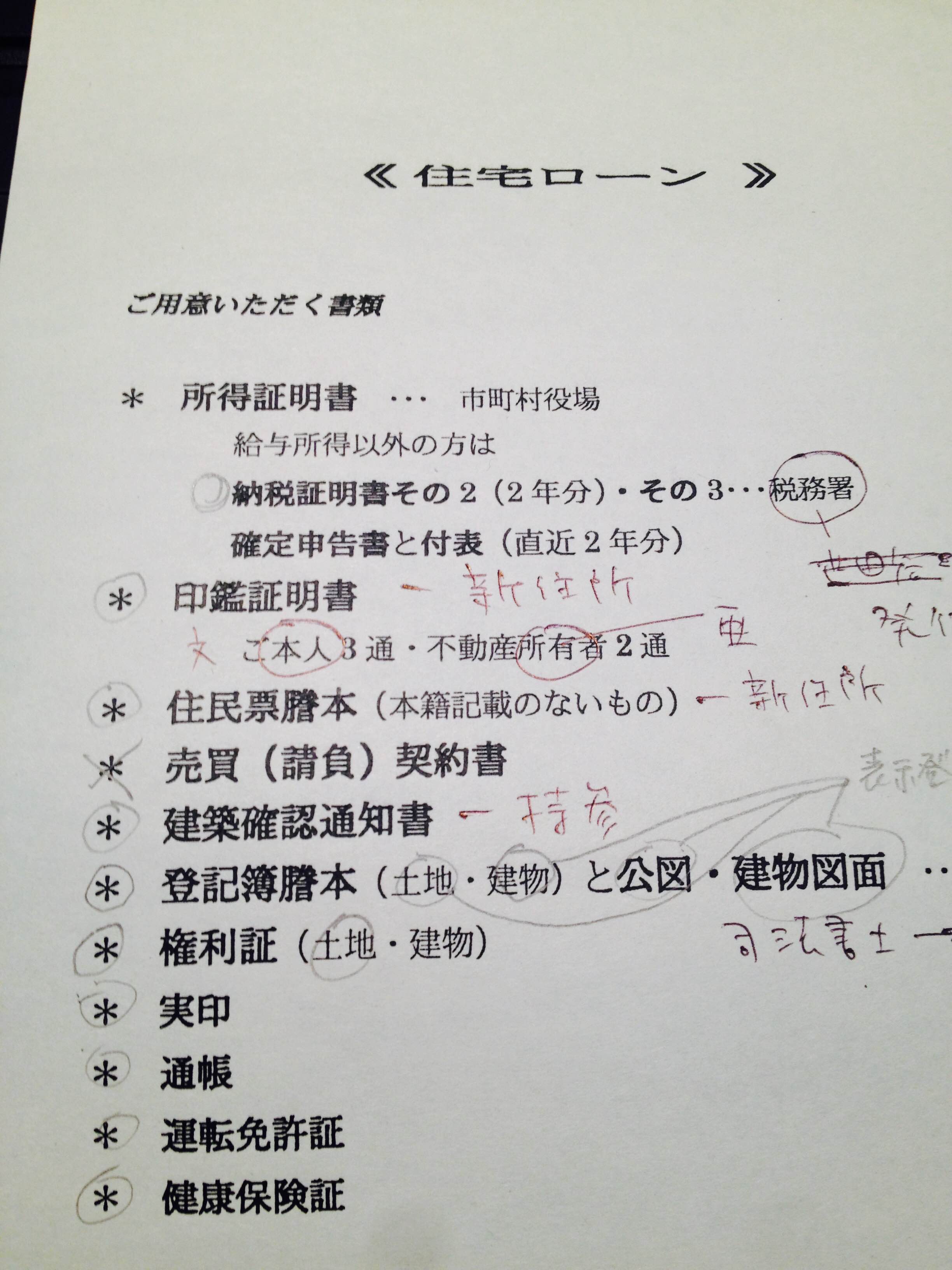

以下は、参考までに、当時用意が必要だった書類です。ま、兎に角、銀行さんもお客さんを煮たり食ったりするわけではなく、親切にあれこれ教えてくれますので、恐れず銀行に聞きに行くのが早いです。

ちなみに、住宅ローン控除。たぶん、今もそうだと思いますが、所得税から控除しきれない場合には、住民税から控除されます。一度、引ききれず、申請をしていたにもかかわらず、町役場と税務署の連携がうまく行っておらず、控除されていなかったことがあります。もちろん訂正していただきましたが、金額が結構大きいですので、皆様もしっかりチェックされてくださいね!

コメントを投稿するにはログインしてください。